A mai napon a mozikba kerül a 2007-2008-as gazdasági válság kirobbanásának körülményei között játszódó film, a Nagy Dobás.

A Wall Street Farkasából kiindulva ebben a filmben is minden bizonnyal repkedni fognak a különböző szakkifejezések és rövidítések, amiket a hozzájuk fűzött rövid magyarázatok ellenére nem mindig könnyű követni. A válság előzményeinek rövid áttekintése pedig esetleg olyanoknak is kedvet csinálhat a filmhez, akiket eddig nem különösebben foglalkoztattak a pénzügyi krízis okai.

Vágjunk hát bele!

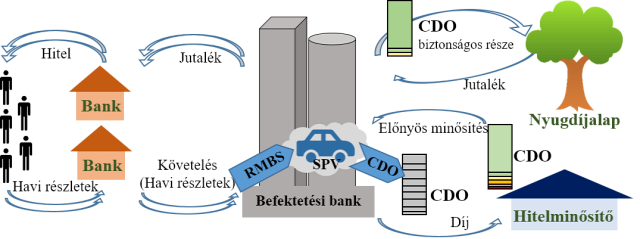

A fonalat talán annak végiggondolásával vehetnénk fel, hogy tulajdonképpen mi is történik, amikor egy ügyfél a bankhoz fordul ingatlanfedezetű jelzálogkölcsönért? A pénzintézet alaposan felméri a hitelképességet, és meghatároz egy összeget, amit hajlandó kölcsönadni. Ezt a tartozást „ráterhelik a házra”, azaz ha a hiteles mégsem törleszt rendesen, a bank az ingatlan eladásából befolyt összegből kielégíti a követelését.(Az ingatlannak ilyenkor a hitelbiztosítéki értéket veszik figyelembe, ami különböző kockázatokkal korrigálja, azaz csökkenti a piaci értéket.)

Mi tehát a bank kockázata? Hogy az adós úgy csődöl be, hogy a ház piaci értékénél több tartozása marad. Ha tehát az ingatlanok ára nem, hogy nem csökken, de stabilan emelkedik, mint a kétezres évek Amerikájában, a banknak egyre kevesebb a kockázata. Ráadásul az alacsony amerikai „jegybanki alapkamat”, a Fed 1%-os rátája szintén olcsóvá tette a hitelezést.

Még tovább csökkentheti azonban a bank kockázatát, ha a hitel nyújtása után a követelését a tőkerész megfizetése és némi prémium ellenében átruházza egy befektetési bankra. A bank így a nyújtott hitel összegén felül a várt kamatok egy részét is biztosan megkapja, ráadásul jóval a hitel lejárta előtt.

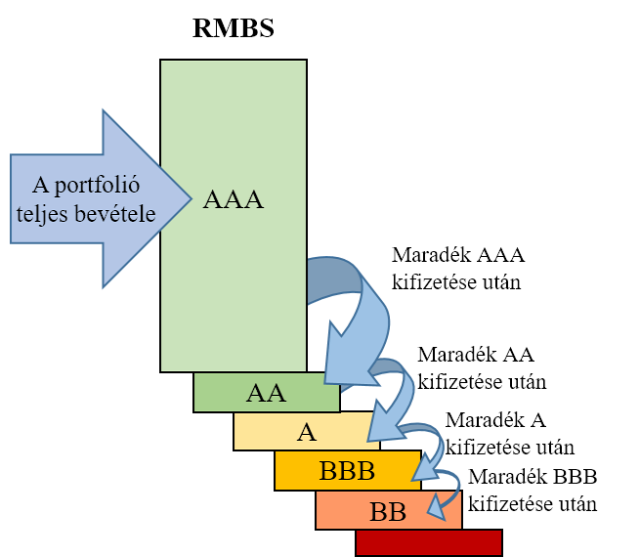

A befektetési bank is a kockázat csökkentésére utazik, így felvásárol rengeteg követelést, amelyeket értékpapírokba tömörít. Ezek neve a Retail Mortgage Backed Security, azaz lakóingatlanra felvett jelzáloghitellel fedezett értékpapír (RMBS).

Az értékpapíron belül a kibocsátó „szeleteket” (sorozat vagy tranche) határoz meg. A felső (senior) szeletek biztonságát a kifizetés metódusa garantálja: az egész portfólió bevételéből (a lakáshitelek törlesztőrészleteiből) először a legfelső szelet tulajdonosait fizetik ki, majd a maradékból az eggyel lejjebbit, és így tovább:

A jó minőségű, azaz fizetőképes adósokat tömörítő értékpapírok esetében a szeletek felső 3/4-ének szinte teljes biztonságban van a befektetése. A kevésbé megbízhatóan behajtható (subprime) követeléseknek is van AAA szelete, arra tekintettel, hogy az ő kifizetésükhöz elegendő, ha az adósok egy része teljesít.

A szeleteket azután külön-külön értékesítették, hogy minden befektető megtalálhassa a kockázatéhségének (és hozamelvárásának) megfelelő szeletet.

A legbiztonságosabb szeletekre óriási volt a kereslet, mert például a nyugdíjalapok csak AAA jelű papírokba fektethettek, és a jelzálog-alapú értékpapírok jobban fizettek, mint a hasonlóan biztonságosnak tartott államkötvények.

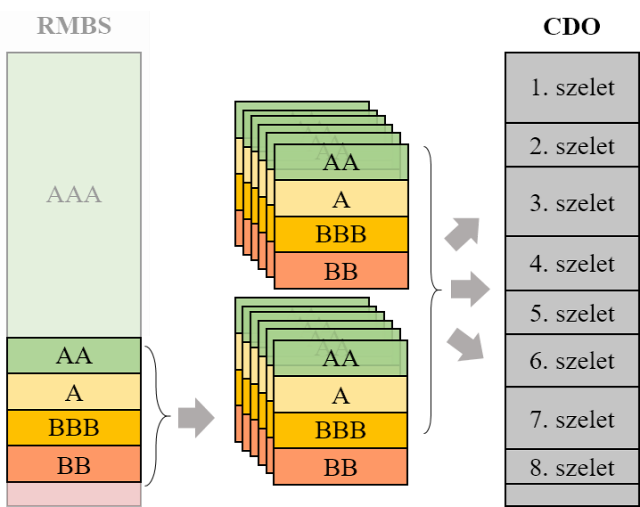

Ekkor a befektetési bankoknak támadt egy mentő ötlete: sok-sok RMBS középső (AA-BB) rétegeit felvásárolva újabb portfóliót készítettek. A hangzatos név itt sem maradhatott el: Collateralized Debt Obligation (fedezett adósságkötelezvény, CDO). A jól bevált módszerrel e terméket is szeletekre osztották:

Minden CDO-t egy kifejezetten erre a célra létrehozott special purpose vehicle (céltársaság, különleges célú gazdasági egység, SPV) bocsájtotta ki. Az értékpapírt jegyző banknak már csak meg kellett győznie a hitelminősítőket, hogy a sok RMBS-portfóliót tömörítő új termék felső szeletei nagyon biztonságos befektetési lehetőséget nyújtanak. Azzal érveltek, hogy a követelések számának növekedése kockázatot csökkentő tényező, akárcsak a biztosítási modellek esetében: nagy számok mellett sokkal pontosabban megjósolható statisztikailag, hogy hogyan teljesítenek a jövőben az adósok. Az elv ahhoz hasonló, mintha kockával dobnánk: hat dobásból korántsem biztos, hogy minden számot kidobunk egyszer, ha viszont hatezer dobásunk van, nagyon valószínű, hogy nagyjából ezer egyes, kettes és hármas stb. dobás lesz közötte. Az eloszlás tehát kiegyenlítettebbé, azaz bejósolhatóbbá válik, ami egyenlő a kockázat csökkenésével.

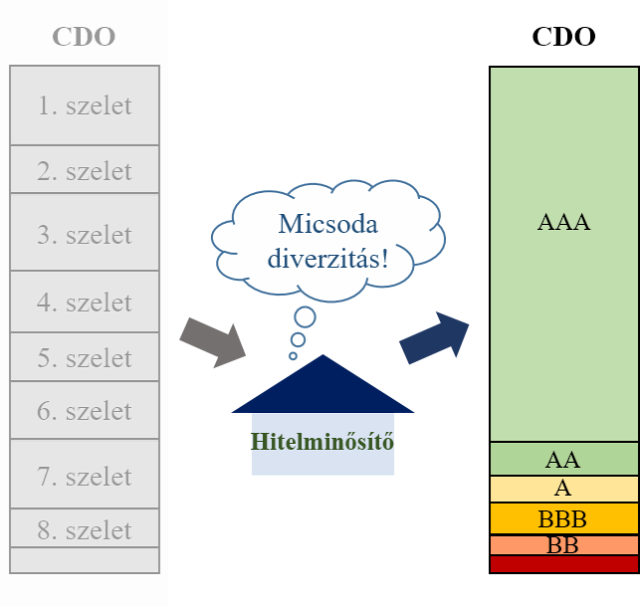

A hitelminősítőket meggyőzték a fenti érvek, és a CDO szeleteinek tekintélyes részét a lehető legjobb, AAA besorolásban részesítették.

Megtörtént tehát a csoda: az eredetileg kizárólag alsóbb besorolású RMBS-szeletekből összegyúrt új portfólió (a CDO) felső szeletei ismét a legmagasabb besorolásúként értékesíthetők!

A lánc tehát most már így néz ki:

Egy ideig mindenki boldog lehetett: a hitelfelvevők alacsony saját tőkével saját otthonhoz juthattak, a bankok fix jutalékért továbbadták a követeléseiket, a befektetési bankok hatalmas profitra tettek szert, a nyugdíjalapok minden korábbinál magasabb hozamokat értek el, a hitelminősítőknek pedig egyre több megrendelése volt. Az ingatlanpiac és a gazdaság szárnyalt, a saját otthonok száma az aktuális amerikai állami célkitűzésnek megfelelően stabilan emelkedett.

A szemünk előtt megvalósuló amerikai álomból senki sem akart kimaradni.

A CDO-k iránti kereslet az egekbe szökött, a bankok pedig az értékpapírpiac felől érkező felszívóerőnek engedelmeskedve egyre lazább feltételekkel adtak hitelt, hiszen a követeléseket szinte azonnal tovább tudták értékesíteni, így gyakorlatilag semmit sem kockáztattak. A lakáshitelek első években fizetendő törlesztőrészleteit alacsonyan tartották, hogy minél többen megfeleljenek a feltételeknek, míg végül már a csak elhanyagolható önerővel rendelkezők is kaptak hitelt.

Eljött a nindzsák ideje.

A bankok már a jövedelemmel, állással és tőkével sem rendelkező, kimagaslóan kockázatos hitelfelvevőknek is adtak kölcsön, sőt, aktívan házaltak is a hiteleikkel. A befektetési bankok továbbra is átvették ezeket a követeléseket, sőt, a kockázatos befektetések (megbízhatatlanabb adósok) a CDO-vá gyúrás utáni nagyobb prémium miatt még ínycsiklandóbbak is voltak a számukra.

A magas hozamú (high yield) követelések összegyúrását és felszeletelését követően a felső (senior) szeleteket a hitelminősítők továbbra is kimagaslóan alacsony kockázatúnak értékelték. Erre több okuk is volt. Egyrészt az ingatlanárak meredeken emelkedtek, azaz biztosnak tűnt, hogy az esetlegesen nem fizető adós fedezetként szolgáló ingatlana pár éven belül bőven biztosítani fogja a felvett hitelt, addig pedig az alacsony részleteket kellett csak fizetni, amit a legtöbbjük meg is tett. Ráadásul a teljes befolyó összegből először a felső szeleteket fizették ki. A másik ok prózaibb: az értékelést megrendelő befektetési bankok busás összegeket fizettek, a hitelminősítők között pedig ádáz piaci verseny dúlt, elemi érdekük volt tehát a kereskedelmi bankokkal fennálló jó üzleti kapcsolat ápolása, azaz a kedvező értékelések fenntartása.

A CDO-k piaca soha nem látott magasságokat ért el, csak 2004-től 2007-ig

1,4 billió, azaz 1 400 000 000 000

dollárnyit bocsátottak ki ebből a pénzügyi termékből. A konstrukciók egyre bonyolódtak, egy idő után már teljesen követhetetlenné vált, valójában milyen követelések darabkáit vásárolja meg a CDO vevője.

A válság kirobbanásáig valójában senkit nem érdekelt igazán, mit is tartalmaznak a CDO-k szeletei. Amikor azonban egyre több hitelesnek járt le a kedvezményes kamatidőszak, és a nemfizetések gombamód szaporodni kezdtek, a bankok a zálogként funkcionáló ingatlan elárverezésére kényszerültek. Ennek két azonnali következménye volt: a hitelfelvevő elveszítette otthonát, az árverések miatti hirtelen túlkínálat pedig a szomszédos házak értékére is negatívan hatott.

Azaz a fenti dobókockás hasonlattól eltérően, ahol az egyes dobások függetlenek az előzőektől, a subprime lakáshitelek becsődölése láncreakciót indított el. A piac hirtelen átfordult, az ingatlanok árai lezuhantak. A bankok többletbiztosíték befizetésére szólították föl a hiteleseket, akik e megnövekedett terheket végképp képtelenek voltak fizetni, és a csődök száma az egekbe szökött.

A több áttételen keresztül, de végső soron túlnyomórészt subprime lakáshiteleken alapuló CDO-k árai azonban nem követték a szabadesésbe kezdő ingatlanpiacot: a minősítők még mindig ajánlott befektetésnek titulálták azokat, míg a nemfizetéseket lokális, ideiglenes problémának tartva nyugtatták a befektetőket.

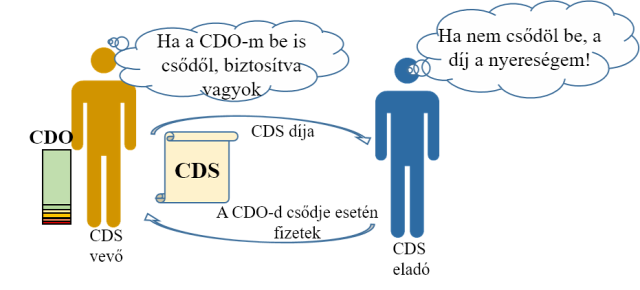

A befektetési bankok azonban elkezdtek nagy összegben – az általuk is értékesített – CDO-k bukására fogadni. Ezt egy másik pénzügyi eszköz segítségével tehették meg.

A Credit Default Swap (hitelmulasztási csereügylet, CDS) eladója meghatározott összegért (a CDS áráért) vállalta, hogy ha becsődöl az eszköz, amire a CDS irányult, a vevőnek az elmaradt hozamhoz mérhető összeget fizet. Ha valaki a saját maga által tulajdonolt eszközre köt CDS-t, ez kvázi biztosításként szolgált, ha az eszköz becsődölt.

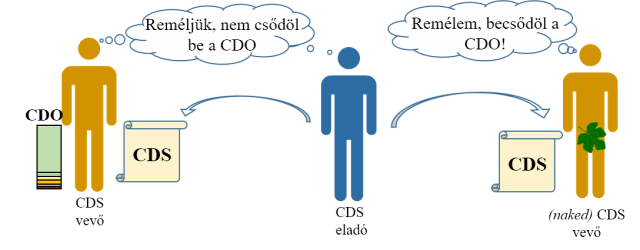

Egy CDO-ra vonatkozóan azonban nem csak annak tulajdonosa vehetett CDS-t. Mintha a szomszéd házára is köthetnénk biztosítást: a biztosító így kétszeres díjat szed, de ha leég a ház, a veszteségei is hatványozódnak. Az ilyen fogadást lehetővé tévő „biztosításokat” naked, azaz meztelen CDS-nek nevezik. Ezek esetében a vevőnek az az érdeke, hogy leégjen a szomszéd ház, hiszen nem veszít vele semmit, viszont a „biztosítása” ugyanúgy fizet:

A Nagy Dobás erről, egy naked CDS-eket vásárló outsider csapatról szól, akik közröhej tárgyát képezték a Wall Streeten, amikor minden vagyonukkal az akkor még bombabiztosnak tűnő, és a bankároknak dollármilliós bónuszokat fialó ingatlan- és CDO-piac összeomlására spekuláltak.

Amikor a gazdasági válság végül házat, bankot, RMBS-t, CDO-t és nyugdíjbefektetést nem kímélve lecsapott, ezek a CDS-ek dollármilliókat értek. De vajon lehet-e felhőtlen a csapat boldogsága?

A filmet Magyarországon február 4-én mutatják be.

Gönczi Gergely

***

Ha nem szeretnél lemaradni további írásainkról, kövesd az Ars Bonit a facebookon!

Utoljára kommentelt bejegyzések